La monnaie, c’est l’ensemble des moyens de paiement (espèces, chèques, virements, cartes bancaires) qui permettent d’effectuer des achats. Elle est également une unité de compte qui exprime la valeur des biens et des services que l’on peut se procurer et elle peut être conservée dans le temps.

La monnaie facilite donc les échanges et favorise leur développement. Mais la quantité de monnaie en circulation doit être en relation avec la quantité de biens et services disponibles pour assurer le bon fonctionnement de l’économie. C’est le rôle de la politique monétaire qui doit veiller à ce que cette quantité de monnaie disponible ne soit pas trop importante par rapport aux besoins des échanges économiques, car cela favoriserait la hausse des prix (l’inflation), ni trop peu abondante car cela aurait l’effet inverse, à savoir la baisse des prix (déflation).

1/ La monnaie

Au fil du temps, la monnaie a progressivement perdu sa matérialité. Dans l’Antiquité, des objets ont d’abord été utilisés en raison de leur valeur symbolique, liée à leur rareté (coquillages, perles…). Puis, on a fait usage des pièces métalliques. Et au 19e siècle, le billet de banque, pourtant sans valeur en tant qu’objet, apparaît et se répand. Aujourd’hui les pièces et les billets représentent environ 10 % de la monnaie, qui se compose principalement d’écritures sur des comptes bancaires (la monnaie scripturale). L’usage de monnaies atypiques (monnaies locales complémentaires) ou de « crypto-actifs » apparait également.

10 000 ans d’économie : La monnaie

10 000 ans d’économie : or et argent

Un peu d’histoire de la monnaie

L’agnel d’or de Philippe le Bel

Les billets de nécessité pendant la première guerre mondiale

Monnaies atypiques et crypto-actifs

Collections de pièces et billets

Fabrication et cycle de vie des pièces et billets

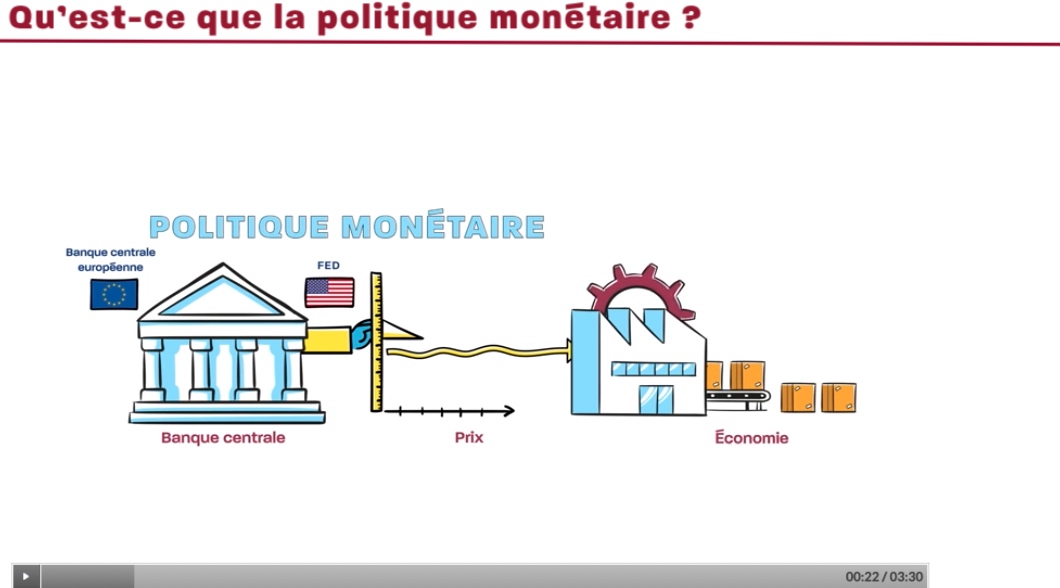

2/ La politique monétaire

La politique monétaire est conduite par les banques centrales. Elle a pour objectif de maintenir la quantité de monnaie à un niveau suffisant pour favoriser une hausse limitée des prix (généralement cette cible dans les pays développés est proche mais inférieure à 2% par an en moyenne) afin d’inciter les ménages à consommer et épargner plutôt que de thésauriser leurs avoirs et de faire bénéficier les entreprises d’un environnement monétaire et financier suffisamment stable et prévisible, donc favorable à la prise de décision d’investir et à la croissance économique.

Focus sur la politique monétaire

La BCE, l’eurosystème et le SEBC

Débat : « Quels objectifs pour les banques centrales ? »

Publié le 12 Avril 2021. Mis à jour le 13 juin 2024

Explorez aussi...

-

Les clés de l’éco, Régulations, Politique monétaire, Objectifs de la politique monétaire

La politique monétaire

-

Les clés de l’éco, Régulations, Politique monétaire, Objectifs de la politique monétaire

Qu'est-ce que la politique monétaire ?

-

Les clés de l’éco, Régulations, Politique monétaire, Objectifs de la politique monétaire

Pourquoi ramener l'inflation à 2 % ?

-

Les clés de l’éco, Régulations, Politique monétaire, Objectifs de la politique monétaire

La politique monétaire

-

Les clés de l’éco, Régulations, Politique monétaire, Regards croisés, Culture et économie

La musique des taux d'intérêt